DEXTRO bestätigt nach initialem Portfolioaufbau die Ratingnote A+ des Publikums-AIF ZBI WohnWert 1

DEXTRO bestätigt nach initialem Portfolioaufbau die Ratingnote A+

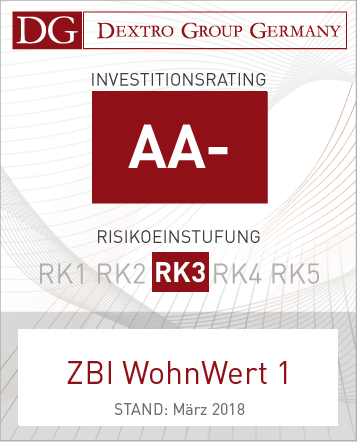

des Publikums-AIF ZBI WohnWert 1

DEXTRO hat den Alternative Investmentfonds ZBI WohnWert1 des Initiators

ZBI Fondsmanagement AG mit der Note A+ bewertet.

Der Fonds wurde in die Risikoklasse 3 (nach WpHG) eingestuft.

Überblick der Kapitalanlage:

Bei dem geprüften Beteiligungsangebot ZBI WohnWert 1 handelt es sich um einen Publikums-AIF im Sinne des KAGB, der Q1/2017 als Blind-Pool aufgelegt wurde. Geplant ist der Aufbau eines überwiegend wohnwirtschaftlich orientierten Immobilienportfolios, realisiert wurde 2017 eine erste Investition in Berlin. Der Fonds ist als Bestandsfonds konzipiert und investiert ausschließlich in Deutschland. Ein fortlaufender An- und Verkauf von Immobilien ist nicht vorgesehen. Besonders positiv zu beurteilen ist die angestrebte hohe Objektdiversifikation des geplanten Portfolios. In den Erwerb von Immobilienobjekten sollen gemäß aktueller Mittelverwendungsprognose mittelbar oder unmittelbar rund 60,2 Mio. Euro (exkl. Nebenkosten) investiert werden. Zur Finanzierung des Vorhabens ist eine Fremdkapitalaufnahme geplant. Die prognostizierte Laufzeit des Fonds beträgt 18 Jahre bis 2034 (bzw. 15 Jahre Laufzeit nach Beendigung der Zeichnungsphase), eine Verlängerung um bis zu fünf Jahre ist möglich.

Das Gesamtvolumen des Fonds beträgt 77,3 Mio. Euro. Die Mindestbeteiligung beträgt 5.000 Euro.

Begründung des Analyseergebnisses:

Die angestrebte Performance des 2017 als Blind-Pool konzipierten Beteiligungskonzeptes beruht wesentlich auf der Entwicklung im relevanten Marktsegment sowie auf der Leistungsfähigkeit des Emissionshauses, die Strategie umzusetzen. Die Investitionskriterien sind auf eine weitgehende Risikostreuung ausgerichtet.

Das Fondskonzept basiert auf einer Core-Strategie. Diese Strategie erfordert eine entsprechende Erfahrung des Managements, die auf Basis des aktuellen Track-Records bestätigt werden kann. Die im Rahmen der Konzeption getroffenen Annahmen sind als grundsätzlich plausibel zu bewerten. Die Konditionen der Fremdfinanzierung stehen aufgrund des nicht abgeschlossenen Portfolioaufbaus noch nicht fest. Die auf Steigerungen der Mieterträge ausgelegte Strategie und der Fremdkapitalhebel erklären die überdurchschnittliche Rentabilitätsprognose des Vorhabens.

2017 wurde der Portfolioaufbau begonnen und die erste Immobilie (Berlin, 30 Wohneinheiten, voll vermietet) angebunden. Die Investitionskriterien beim Portfolioaufbau (u.a. Fokus auf Wohnimmobilien, FK-Konditionen, Kaufpreis unter Gutachterwerten, Vermietungsstand) wurden stringent eingehalten. Weitere Immobilien an verschiedenen Standorten werden sukzessive erworben, der angestrebte Portfolioaufbau (Objekt- und regionale Diversifikation) soll 2019 abgeschlossen werden.

Die angestrebte Diversifikation des Portfolios reduziert die immobilienspezifischen Risiken signifikant. Insgesamt sind die Annahmen der Anbieterin u.E. nach plausibel.

Die generellen Hinweise beim Erwerb eines AIF, insbesondere das Risiko des Totalverlusts, sind zu beachten.

Analysen

DEXTRO Stabilitätsanalyse DSA mit Risikoeinstufung

DEXTRO Group Germany GmbH

Robert-Bosch-Straße 7, 64293 Darmstadt

Analyse Plattform: www.dextroratings.de

Internet: www.dextrogroup.de

E-Mail: info@dextrogroup.de