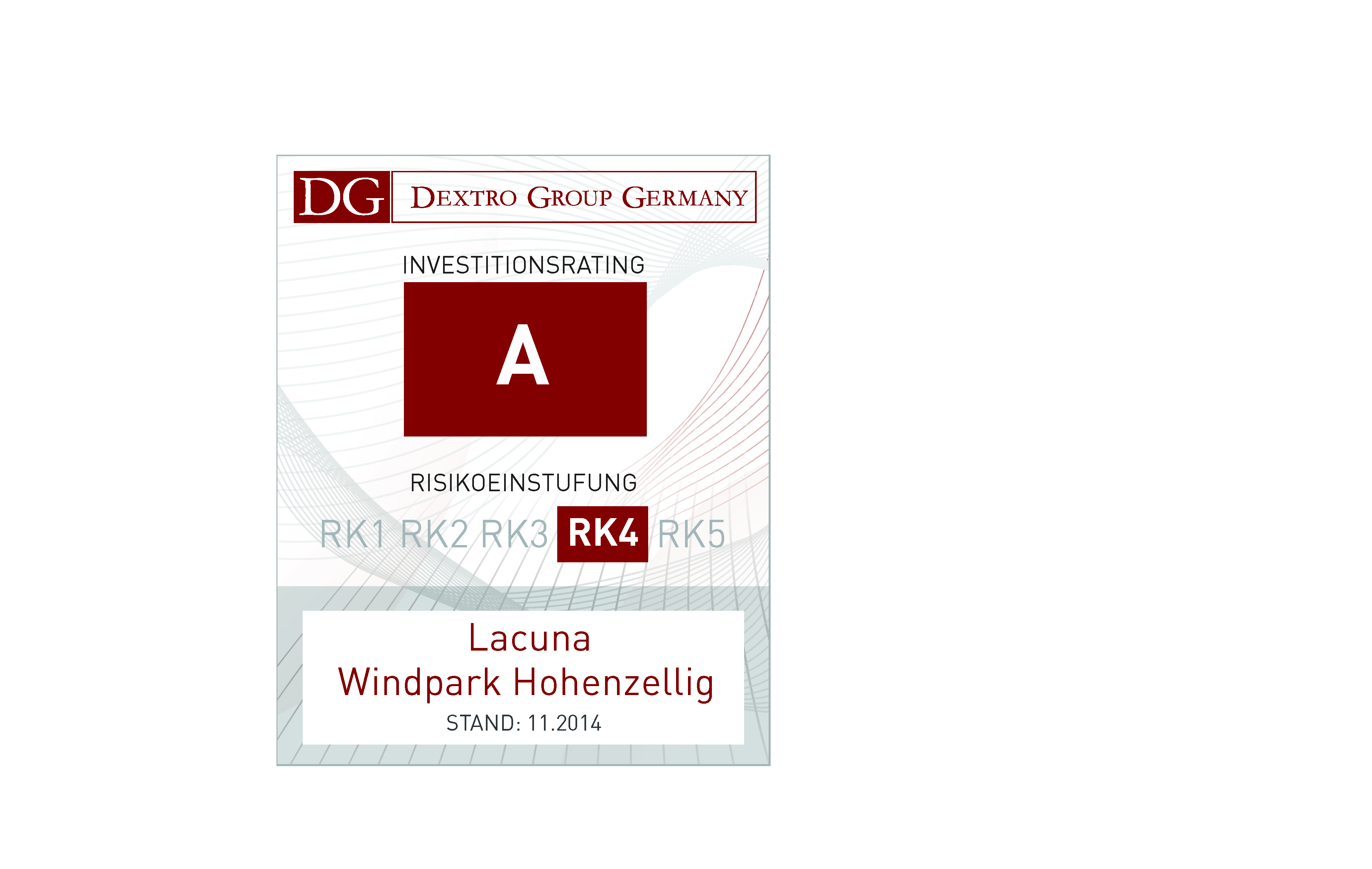

Lacuna Windpark Hohenzellig erhält von DEXTRO die Note A

Die operativ tätige Beteiligungsgesellschaft beabsichtigt, in die Errichtung von acht Windenergieanlagen am Standort Hohenzellig (Bayern) zu investieren und diese für die Dauer von 20 Kalenderjahren zzgl. des Inbetriebnahmejahres zu betreiben. Bereits zum Ende des Jahres 2014 sollen die Fundamente für vier der acht Windenergieanlagen fertiggestellt werden. Der Netzanschluss des Windparks Hohenzellig soll im Jahr 2015 erfolgen.

Das Gesamtvolumen des Fonds beträgt rd. 43,4 Mio. Euro. Die Aufnahme von langfristigem Fremdkapital ist in Höhe von 30,8 Mio. Euro geplant. Die geplante Laufzeit des Fonds beträgt ca. 20 Jahre. Die Mindestbeteiligung beträgt 10.000 Euro.

Begründung der Ratingnote:

Das Beteiligungsangebot zeichnet sich durch den operativen Ansatz aus und ist somit ein operativ tätiges Unternehmen außerhalb des Finanzsektors nach §1 Absatz 1 Satz 1 KAGB.

Das Investitionsobjekt ist ein aus acht Windenergieanlagen des Typs Nordex N 117 bestehender Windpark in der Nähe der Stadt Hof (Bayern). Zum Zeitpunkt der Prospektaufstellung wurde mit den Bauarbeiten bereits begonnen. Die Projektentwicklung, die Projektsicherung und die Errichtung des Windparks Hohenzellig wird mit einem Pauschalbetrag i.H.v. 40 Mio. Euro zzgl. der gesetzlichen Umsatzsteuer vergütet. Eine Aussage bzgl. der Angemessenheit der Herstellungskosten inkl. Nebenkosten lässt sich aufgrund fehlender Vergleichswerte nicht treffen.

Zur Finanzierung des Vorhabens soll langfristiges Fremdkapital i.H.v. rund 71% des Fondsvolumens oder 77% des Aufwandes für Herstellung inkl. Nebenkosten aufgenommen werden. Dies ist als hoch zu bewerten. Gemäß Prognose erfolgt die letzte Tilgung im Jahr 2030. Die vereinbarten Konditionen der Fremdfinanzierung erscheinen marktüblich. Die Ertragsgrundlage der Fondsgesellschaft bilden die Einspeiseerlöse. Die Annahme der Anbieterin bzgl. der jährlichen Netto-Stromproduktion basiert auf zwei Ertragsprognosen. Der Sicherheitsabschlag von 8% soll das Risiko der Fehleinschätzung des Windpotentials reduzieren. In dieser Höhe ist der Abschlag als angemessen zu bewerten. Ferner wird der technische Abschlag von 1,8% für Übertragungs- und Totalverluste berücksichtigt. Die Einspeisevergütung ist durch das EEG für 20 Jahre garantiert. Die politischen Entscheidungen stellen ein Risiko der Betriebsphase dar, das jedoch u.E. aktuell gering ist. Im Allgemeinen befinden wir die Annahmen der Anbieterin hinsichtlich der Stromproduktion für plausibel.

Zu den weiteren Risiken des Vorhabens gehören u.E. insbesondere Betriebskosten, Veräußerungserlös oder auch Darlehensrisiken.

Die generellen Hinweise beim Erwerb dieser Beteiligung, insbesondere das Risiko des Totalverlusts, sind zu beachten.