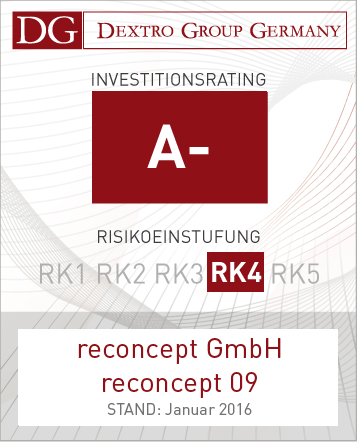

reconcept 09 Windenergie Deutschland erhält von DEXTRO die Note A-

Überblick der Kapitalanlage:

Das geprüfte Beteiligungsangebot reconcept 09 Windenergie Deutschland GmbH & Co KG ist als Blind-Pool konzipiert und beabsichtigt in Deutschland Windenenergieanlagen zur Stromerzeugung aus Erneuerbaren Energien zu erwerben bzw. zu errichten und zu betreiben. Mit der Errichtung der Anlagen soll 2016 begonnen werden. Bis Dezember 2016 ist geplant, die Anlagen zu errichten und an das Stromnetz anzuschließen. Die Investitionskriterien zur Identifizierung und Selektion geeigneter Projekte sind detailliert und u.E. nach geeignet. Zu rd. 72 % soll das Vorhaben fremdfinanziert werden. Die Fremdfinanzierungsquote bewerten wir als hoch. Die Liquiditätsprognose basiert auf Erfahrungswerten der Anbieterin. Die Ertragsgrundlage der Fondsgesellschaft bilden die Einspeiseerlöse. Die Erlöse setzen sich aus dem Vermarktungserlös für den Strom sowie der finanziellen Förderung nach EEG (Marktprämie) zusammen. Alle Anlagen sollen nach deutschem Fördertarif vergütet werden. Es ist geplant, die Windenergieanlagen bereits nach einer Betriebsphase von 7 Jahren im Jahr 2023 zu veräußern. Die prognostizierte Laufzeit der Vermögensanlage beträgt rund 8 Jahre.

Begründung des Analyseergebnisses:

Insgesamt hängt die Wirtschaftlichkeit des Vorhabens im Wesentlichen von der Stromproduktion und den Kosten des operativen Betriebes ab. Wesentliche Annahmen des Angebotes unterliegen den Risiken einer Projektentwicklung und lassen sich nicht mit hinreichender Sicherheit prognostizieren. Es bestehen Risiken, dass sich die Kosten für die Fertigstellung der Windenergieanlagen erhöhen und/oder die Inbetriebnahme bzw. Fertigstellung verzögert wird.

Der prognostizierte Investitions- und Finanzierungsplan ist übersichtlich und nachvollziehbar prospektiert. Die Substanzquote auf Fondsebene liegt bei überdurchschnittlichen 92,64 % inkl. Agio. Unter dem Durchschnitt liegt die Substanzquote auf der Ebene des Kommanditkapitals inkl. Agio mit 74,04 %. Die Vergütungen i.H.v. 18,77 % vom Kommanditkapital inklusive Agio bewerten wir als hoch. Eine Erfolgsbeteiligung der Komplementärin ist vorgesehen. Die Marktprognose für das Segment ist positiv. Die laufenden operativen Kosten und Fondsverwaltungskosten sind u.E. nach angemessen prognostiziert. Im Allgemeinen beurteilen wir die getroffenen Annahmen als plausibel

Die generellen Hinweise beim Erwerb einer Beteiligung, insbesondere das Totalverlustrisiko, sind zu beachten.

Analysen